AI와 빚이 만든 가짜 성장 속, 연준의 분열..."시장의 마지막 안전망이 사라지다"

-

공유하기 선물하기

미국 1분기 GDP 세부 분석: AI와 정부 지출 빼면 사실상 '마이너스'였다

포워드 가이던스의 종말: 4인의 반대표가 시사하는 연준 프레임워크의 붕괴

연준의 '분열'과 제도적 방어: 파월의 잔류가 시사하는 독립성 전쟁의 서막

더밀크의 시각: "연준에 대항하지 말라? 이제는 기대지도 마라"

📌 더밀크의 AI 핵심 브리핑

미국 1분기 GDP 성장의 절반 이상이 빅테크 AI 설비투자와 정부지출에 의존한 가운데, FOMC에서 1992년 이후 최다인 4명의 반대표가 쏟아지며 연준의 컨센서스 시스템이 붕괴됐다. "Don't fight the Fed" 시대는 끝났다.

미국 1분기 GDP 세부 분석: AI와 정부 지출 빼면 사실상 '마이너스'였다

미국 경제의 두 축이 동시에 흔들리고 있다.

4월 29일(현지시각) 미 연준은 통화정책회의를 통해 1992년 이후 최다 반대표 4명이 쏟아졌고 다음 날 발표된 1분기 GDP 성장률은 미국 경제의 심각한 왜곡을 여과없이 드러냈다.

1분기 GDP 성장률 2.0%는 표면적으로는 견고한 성장세다. 월가의 전망을 살짝 빗나갔지만 관세와 이란 전쟁등의 불확실성에도 미국 경제가 강력한 성장세를 이어가고 있음을 시사했다.

하지만 진짜 이야기는 그 안에 있다.

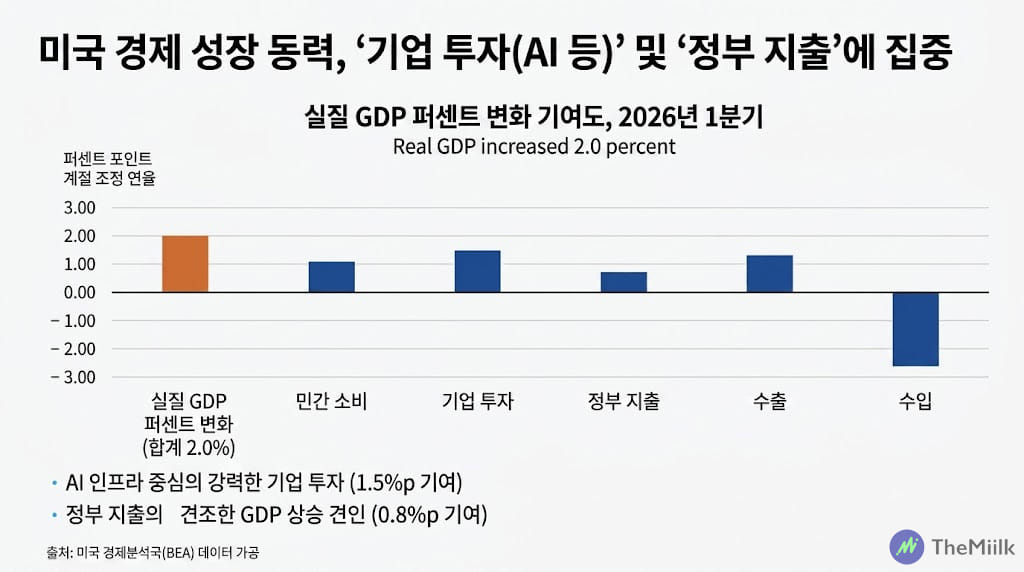

미국의 GDP 세그먼트는 4가지 부문으로 구성되어 있다. 개인소비지출과 민간투자, 정부지출, 그리고 순수출 규모다. 특히 지난 분기 성장을 견인한 주요 성장 동력은 단연 비주거용 고정투자로 무려 10.4%가 급등해 3년 내 최고치를 기록했다. 문제는 거의 전부가 AI 장비와 지적재산권에 몰렸다는 점이다.

여기에 정부 셧다운으로 이연됐던 연방 정부 지출이 9.3%나 늘며 역시 헤드라인 성장 지표를 떠받쳤다. 반면 실질적으로 미국 경제의 68%를 차지하는 개인소비지출은 1.6%로 둔화됐고 내구재 소비는 -1.2%, 주거용 부동산 투자는 -2.8%로 주저앉았다. 사실상 AI 투자와 정부 지출을 제외하면 최악의 분기였던 셈이다.

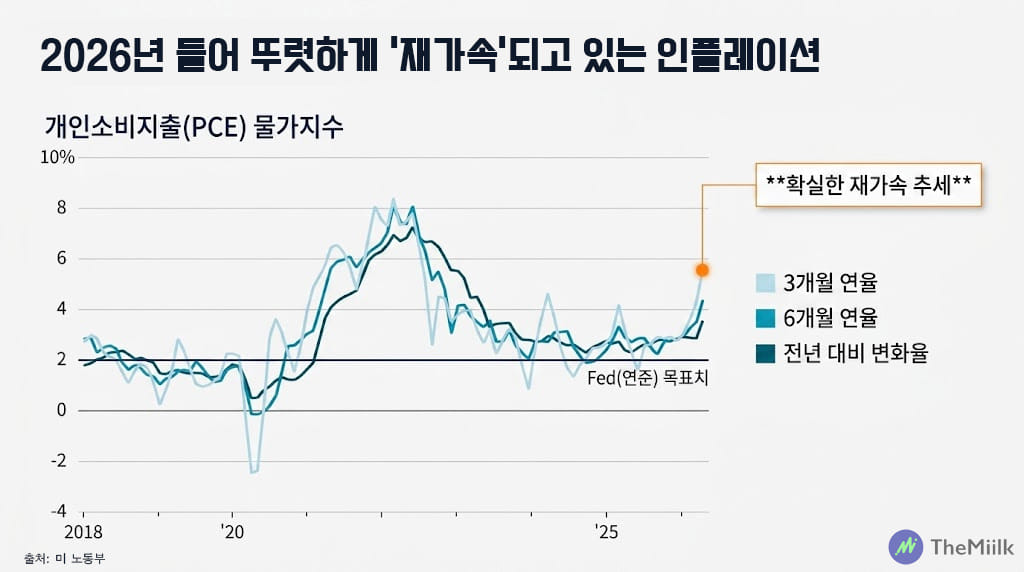

문제는 물가의 재상승세에 있다. 헤드라인 PCE(개인소비지출) 물가는 4.5%, 근원 PCE는 4.3%로 급등했다. 물론 이란 전쟁 발발 이후 가솔린 가격이 44%나 폭등한 충격이 컸지만 이들을 제외한 전반적 물가도 눈에 띄게 상승세로 돌아섰다.

연준의 '대변인'으로 불리는 월스트리트저널(WSJ)의 닉 티미라오스는 12개월 전 -0.04% 였던 근원 상품 물가가 1년 만에 2.8%로 V자 반등했다는 점을 꼬집으며 인플레이션의 성격 자체가 바뀌었음을 강조했다.

그는 시장은 "인플레이션이 진정됐다"며 금리인하를 기대하지만 현재 물가는 2023년 이후 최고치로 당시 연준은 "금리를 계속 올리고 있을 때였다"고 지적하며 금리인하에 대한 시장의 기대가 과도함을 경고했다.

포워드 가이던스의 종말: 4인의 반대표가 시사하는 연준 프레임워크의 붕괴

하지만 어쩌면 미국 경제의 가장 큰 균열은 연준에서 벌어지고 있다.

4월 29일(현지시각) 미 연방공개시장위원회(FOMC)에서 무려 4명이 정책 결정에 반대표를 던졌다. 반대의 이유도 양 극단으로 찢어졌다. 클리블랜드 연은의 베스 해맥과 미니애폴리스의 닐 카시카리, 댈러스의 로리 로건 연은 총재는 매파적인 반대표를 던진 반면 트럼프가 임명한 스티븐 미란 이사는 비둘기파적인 반대를 던진 것이다.

흥미로운 점은 매파적 반대표를 던진 위원들의 이유에 있다. 이들은 인플레이션의 재상승 위험을 지적하며 "현재의 인플레이션 재점화 위험을 고려할때 성명성의 톤이 비현실적일 정도로 완화적"이라고 비판했다는 것이다.

이들의 주장이 성명서에 반영됐다면 시장이 상당한 충격을 받았을 정도로 매파적이다.

이들은 이란 전쟁 등으로 촉발된 공급망 비용 인상과 닉 티미라오스가 지적한대로 3% 중반으로 고착화되며 오르고 있는 근원 PCE 지표를 근거로 연준이 금리 동결을 넘어 '추가 인상' 옵션을 성명서 전면에 명시해야 한다고 주장했다. 하지만 중도를 비롯한 비둘기파의 다수가 경기 둔화를 우려해 이를 거부하며 내부 균열이 표면화된 것으로 나타났다.

제롬 파월 연준의장의 결정도 일반적이지 않다.

임기 종료를 앞둔 파월 의장이 후임자인 케빈 워시에게 의장직을 넘긴 뒤에도 평이사 자격으로 연준에 잔류하겠다고 선언한 것이다. 이는 1948년 마리너 애클스 이후 75년간 깨지지 않았던 관례가 무너진 것으로 파월 의장의 의중이 무엇인가에 초점이 쏠리고 있다.

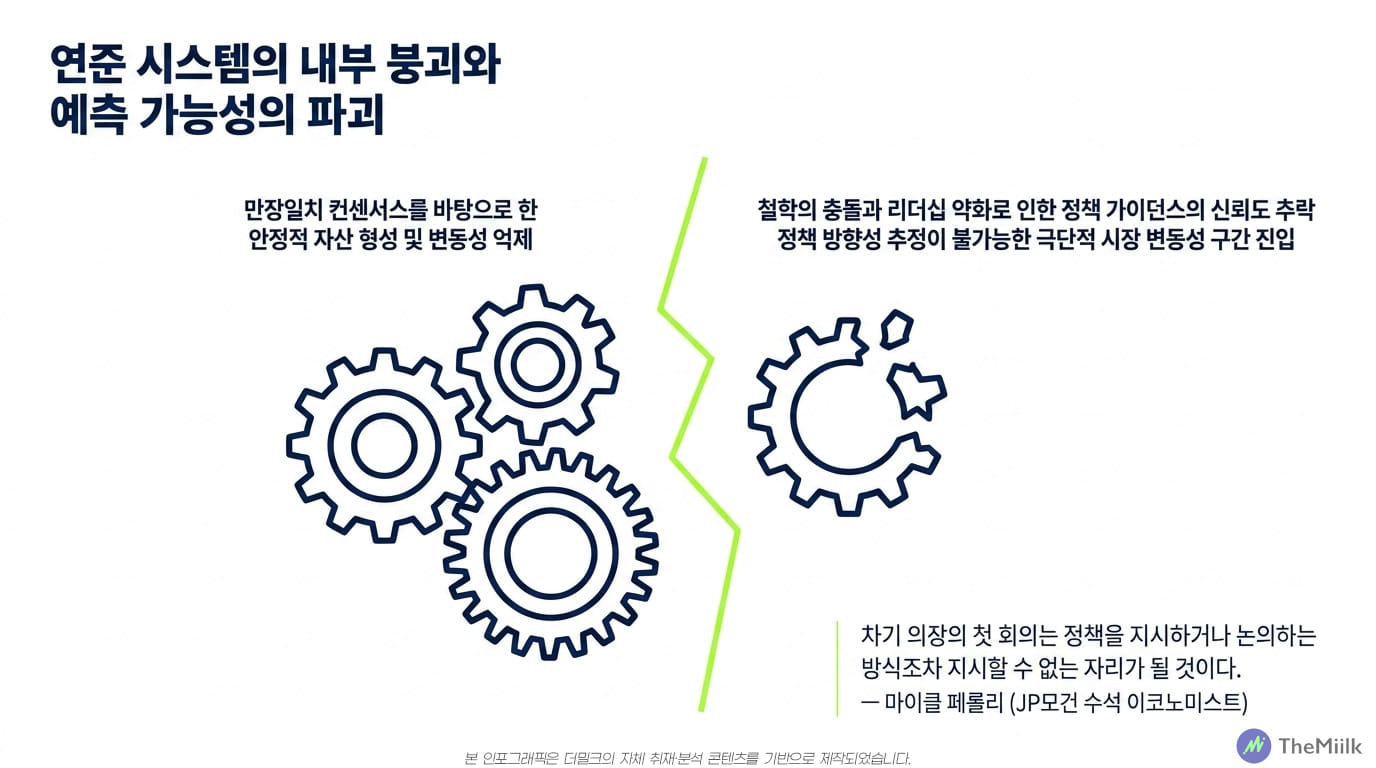

이는 사실상 연준의 '기능적 분열'과 미국 경제를 이끌었던 프레임워크의 붕괴를 의미한다. 1992년 이후 무려 30여년간 연준은 '컨센서스 기반의 만장일치'를 통해 시장에 단일한 메시지를 전달하는 '포워드 가이던스' 제도를 통해 시장의 신뢰를 쌓아왔다. 시장은 연준의 메시지에 믿음을 가지고 자본을 재배치 했다.

하지만 4명의 반대표 출현은 사실상 이 프레임워크의 붕괴를 의미한다.

연준의 '분열'과 제도적 방어: 파월의 잔류가 시사하는 독립성 전쟁의 서막

지금까지 연준은 미국의 경제를 넘어 글로벌 경제라는 거대한 배의 방향타와 같았다.

연준이 방향을 제시하면 시장을 따랐고 연준의 가이던스에 대항해 싸우면 그 결과는 오로지 필패였다. 이는 연준이 위원들의 '만장일치'라는 강력한 컨센서스를 근거로 확실한 방향을 제시했기 때문에 가능한 결과였다.

하나의 방향을 향해 확실한 근거로 모두가 단호하게 가르키는 것.

하지만 연준의 기능적 분열로 이전의 프레임워크는 붕괴됐다. 그 원인에는 '스태그플레이션'이 있다. 구조적으로 공급망 차질로 인한 고물가 상황에서 소비 침체가 이어지는 경기 둔화가 동시에 발생하는 스태그플레이션 상황에서는 과거의 '데이터 후행적 대응' 메뉴얼이 작동하지 않는다.

연준은 내부적으로 "물가를 잡기 위해 경제를 부러뜨릴 것인가"의 매파와 "경제를 살리기 위해 인플레이션을 용인할 것인가"의 비둘기파라는 근본적인 철학의 충돌하며 연준을 완전히 두 쪽으로 갈라놓고 있기 때문이다.

또한 파월이 평이사로 남곘다는 결정은 연준의 정치화에 대한 방어에 가깝다.

지난 70여년간 전례없던 길을 걷겠다는 것은 사실상 트럼프의 연준 '정치화'에 대응하는 고도의 '제도적 방어' 전략으로 인식된다. 미 행정부가 새로운 연준 의장인 케빈 워시를 임명해 금리 인하를 압박할 경우 파월은 평이사 1표와 그동안 구축해 온 자신의 리더십을 활용해 내부 강경파들을 규합할 수 있다.

즉 차기 의장이 과도한 비둘기파 정책을 유도하며 트럼프의 꼭두각시 노릇을 실제로 하게 될 경우 이에 제동을 거는 '거부권(Veto) 블록'을 형성해 연준의 독립성을 지키겠다는 승부수인 것이다.

문제는 이 모든 것이 결국 시장의 '예측 가능성'을 파괴한다는 점이다.

연준의 완벽한 컨센서스로 명확한 방향성을 보여주던 시절 이전의 연준은 불확실성 그 자체였다. 1990년대 이전 시장의 변동성이 극에 달했던 이유 중 하나가 바로 연준의 들쑥날쑥한 정책 가이던스였다. 하지만 옐런 그린스펀 이후 '만장 일치에 가까운 컨센서스' 시스템이 확립되면서 금융시장의 황금기가 시작됐다.

그리고 이제 연준의 시스템이 내부부터 무너지고 있다.

더밀크의 시각: "연준에 대항하지 말라? 이제는 기대지도 마라"

미국의 1분기 GDP는 미국 경제의 절반 이상이 사실상 빅테크들의 AI 설비 투자로 가능했음을 보여주고 있다. 여기에 성장을 떠받친 또 하나의 기둥은 정부 지출이었다. 그것도 이전의 셧다운으로 이월된 덕분이었다. 하지만 동시에 지금까지 미국 경제를 이끌었던 소비자들의 실질 구매력은 무너지고 있었다.

위축된 민간 소비와 일반 기업 투자의 자리를 빅테크와 정부가 빚으로 메우는 구조다.

문제는 이 K자형 경제가 연준에 해결 불가능한 딜레마를 안긴다는 점이다. 빅테크의 막대한 자본지출과 정부지출은 인플레이션 압력을 가중시키지만 일반 소비자와 중소기업은 이 수혜를 받지 못하고 이미 침체에 진입했다.

연준은 이미 경제에 대한 통제권을 잃었다. 금리를 올리면 침체에 빠진 절반이 무너지고 내리면 인플레이션이 폭주한다. 연준 내부의 분열은 연준이 이를 해결하지 못한다는 것을 보여주는 가장 강력한 증거다.

앨런 그린스펀 이래 벤 버냉키, 재닛 옐런, 그리고 파월에 이르기까지 연준은 '의장이 말하면 위원회가 따른다'는 컨센서스 모델로 작동했다. 이는 결과적으로 금융 시장이 연준이 다음에 무엇을 할지 시장이 합리적으로 추정할 수 있는 근거를 제시했다는 점에서 자산의 안정적 형성을 가능하게 한 시스템이었다.

하지만 이 시스템은 이제 무너졌다.

미 최대 은행인 JP모건은 이를 정확하게 예견하고 있다. 마이클 페롤리 수석 이코노미스트는 케빈 워시 연준 신임 의장의 첫 FOMC 회의에 대해 "그의 첫 회의는 정책을 지시하거나, 정책에 관해 논의하는 방식조차 지시할 수 있는 자리가 아닐 것이다"라며 리더십에 심각한 충격이 있을 것으로 내다봤다.

이번 연준의 통화정책와 GDP 데이터가 보여주는 가장 확실한 그림은 바로 균열이다.

미국 경제의 성장은 극소수의 '자본 밀어넣기'로 억지로 유지되고 있고 이를 감독하고 방향을 제시해야 할 연준은 내부적으로 분열되고 있다. 이는 지난 20년간 자본시장이 기대할 수 있었던 '연준풋' 즉, 시장이 무너지면 연준이 구원한다는 시스템은 이제 무너졌음을 의미한다.

이제 "Don't fight the Fed(연준에 대항하지 말라)"는 오랜 격언은 "Don't depend on the Fed(연준에 기대지 말라)"로 다시 쓰여야 한다.

📌 이 기사들과 함께 읽으면 더욱 좋아요!

👉 빅테크의 운명을 가른 키워드, "누구는 벌고 누구는 태웠다"

👉 흔들리는 오픈AI: 구글 CEO가 본 '진짜 위기'는 따로 있었다

👉 "미 경제, AI 의존증 심각...포폴 재조정하라", 블랙록 4대 전략

🚀 더밀크 구독하기

Important Notice